當農牧巨頭在各種榜單上高歌猛進,中小養戶該何去何從? ‖寧波三生特約?周一見

農財寶典新牧網記者 吳昊暉

從小到大,我們每個人總免不了要去爭奪各種排名。 對于個人和企業,做出的成績需要通過更高的排名來體現。 然而對于一個行業來說,排名所蘊含的意義就可能更為豐富了。 近日,連續公布了兩個與農牧業相關的權威榜單,一時也引發業界熱議,但除了表面的誰高誰低的熱鬧,我們能不能從中看出一點另外的門道呢?

首先是10月20日,胡潤研究院發布自1999年以來的第22次“胡潤百富榜”,上榜門檻連續第八年保持20億元。榜單顯示,胡潤百富榜人數擴大32%,增加579人至歷史新高, 今年2398位企業家財富超過20億,上榜企業家總財富比去年增加近十萬億。

除了大眾最關心的馬云繼續成為中國首富,農牧業今年的表現也非常搶眼。 牧原的秦英林和錢瑛夫婦繼續成為農牧業的首富,并且在總排名里第一次躋身前十。財富比去年翻了一倍,達到2000億元。

今年農牧行業上榜“胡潤百富榜”的企業家共計50人,相比去年的36人,人數大幅增加。 今年前三名和去年一樣,仍然是牧原、新希望和東方希望,從上榜人數來看,溫氏上榜人數最多有9人,海大6人,新希望、牧原均為3人,正邦、天邦、伊利、湘佳股份、金宇生物均為2人, 從行業角度來講,養豬、飼料板塊仍獨占榜單,獸用生物制品表現亮眼。 溢多利、金河生物為2020年新上榜飼料企業,另外還有海利生物、瑞普生物、申聯生物、金宇生物等動保企業上榜。

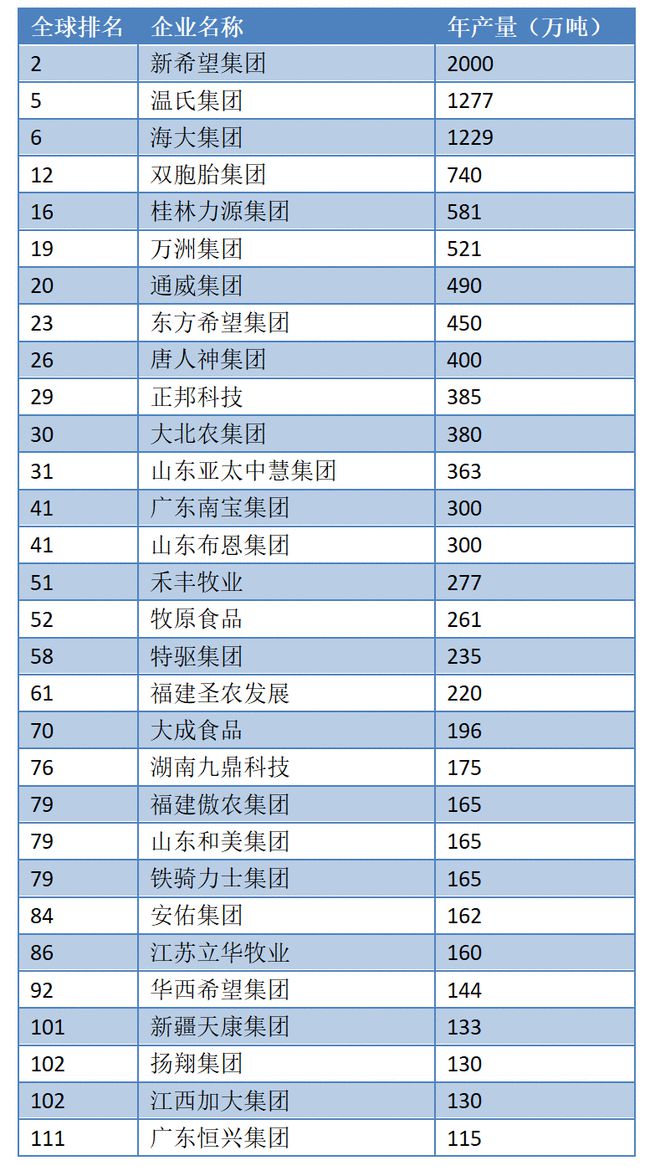

同一時間,WATT國際傳媒也發布了它一年一度的全球飼料企業產量排名。2019年全球共有129家飼料企業產量達到或超過100萬噸。相比之下2018年的產量超100萬噸的企業只有102家,數量同樣大幅增加。 其中,2019年中國上榜30家飼料企業,飼料總產量為1.22億噸 ,美國上榜25家飼料企業,共生產9215萬噸。而在2018年中國上榜企業只有23家。

具體企業中,正大、新希望、嘉吉連續兩年穩居前三。新上榜的中國企業中最令人矚目的是桂林力源集團,年產量581萬噸的力源一上榜就排名全球16,中國第5。不過對于行業人來說,力源早就是耳熟能詳的橫跨飼料、養殖、糧油的大集團,只不過可能由于力源向來低調,直到今年才終于被WATT納入統計范圍。

圖片來源:飼料行業信息網

毫無疑問,這些上榜的企業們都是中國農牧業中的佼佼者。而受益于非瘟后的高豬價,養豬業也成就了許多新的創富神話。但我們仔細分析,也會發現一個特點,行業的馬太效應越發明顯。

可能在全行業普遍景氣之下,所有人都在掙錢,但有錢的人掙得會更多。比如從榜單本身來看,不管是財富榜還是飼料榜前三的企業都沒有發生變化,連排名都沒有改變,頭部企業依然穩定。而且你會發現,財富榜前列的企業, 在非瘟和新冠雙疫夾擊的挑戰下,反而實現了比靠后的企業更驚人的增幅,秦英林夫婦的財富翻了一倍,劉永好家族也同樣從800億翻倍達到1600億,劉永行父子的財富增加57%。

飼料榜同樣如此,原本因為非瘟帶來的生豬存欄減少,整體的飼料產量是發生了明顯的下降。 但海大集團卻成功的在2019年成為該榜單上,繼新希望和溫氏之后中國第三家突破1000萬噸的飼料企業。 當然根據企業本身的公告,海大和雙胞胎集團也早就完成1000萬噸的目標。

顯然未來養豬業的集中化和上游飼料動保企業的集中化,將會是一個相輔相成的關系。要服務這些養豬巨頭,一般的中小飼料動保企業顯然也是力不從心的。這些缺乏能力的小企業被淘汰已經是歷史的必然。

但未來是不是就完全沒有中小養戶和企業的生存空間了呢?非洲豬瘟的確加速了中小散戶的退出。 中國年出欄500頭以上豬場出欄量占比,從2010年的34%已經大幅上升到如今的54%。但在中國尚有2億小農戶,以及政府大力鼓勵、發展農民合作社、家庭農場等新型農業主體的時代大背景下,加速退出并不意味著徹底消亡,對于散戶而言,行情不好可以迅速清欄,行情一好又能迅速恢復。 散戶養殖對于豬肉供需而言,起著“蓄水池”的作用。因此,中小散戶還是有長期生存的空間。 面對未來,中小散戶應該做的是不斷尋找真正適合自己體量的創新養殖方式,包括種養結合,糞污資源化利用等等。也許他們永遠都不會出現在富豪榜上,但是他們仍然會是中國養豬業的中堅力量。

PS:本文僅代表個人觀點

作者:《農財寶典》新牧網記者 吳昊暉

本文由積牧君綜合報道,如若轉載,請注明出處:http://pcfp.cn/2020/4795.html

微信掃一掃

微信掃一掃